おさらい配偶者の控除(その2)、の巻

町田の税理士 高橋浩之 です。

<前回のあらすじ>

配偶者の控除の満額(このブログでは、配偶者38─サンパチ─控除と呼びます)は、あなたの所得が900万円以下でなければ受けられません。所得って何? ということで、まずは年収と所得の違いを確認しました。

blog.takahasikaikei.com

■■■

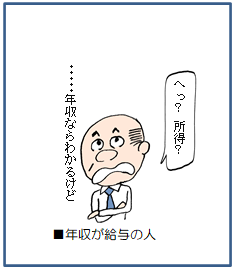

給与の人は、年収がわかれば大丈夫

では、あらためて────

そんなこと聞かれても、ふつう

答えられないですよね。年収は気にしていても、年収と所得の違いがわかっていても・・・。

でも、心配なし。年収がわかれば大丈夫です。

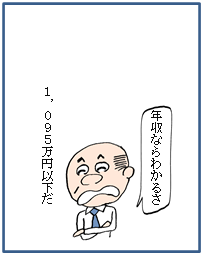

給与の年収と所得には、どちらかがきまれば、もう一方が自動的にきまるという関係があります。その関係からすると───給与の人は、年収が1,095万円以下なら、所得は必ず900万円以下になる!

■■■

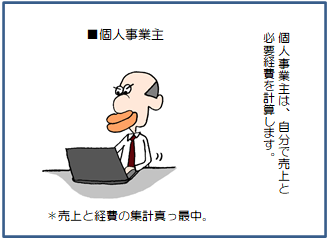

個人事業主は、みずから売上と必要経費を計算する

そんな給与の人に対して、

◆ ◆ ◆

(その1)と今回の(その2)でようやく、前提が終了。次回から、メインの要件の確認です。

*下の「いいね!」ボタンなどを押していただくと、とても励みになります。

少しでも「へぇ」と思ったかたは、どうぞよろしくお願いいたします。